《中华人民共和国资源税法》(以下简称《资源税法》)将于9月1日施行。在中华人民共和国领域和中华人民共和国管辖的其他海域开发应税资源的单位和个人,均为资源税的纳税人,资源税共计五大类164个税目。资源税对促进资源节约集约利用、保护生态环境都将发挥积极作用。新法实施在即,本报邀请省财政厅二级巡视员孙良君、省税务局副局长胡森就大家关心的税法相关问题作解答。

我省调整了哪些矿种资源税税率?

孙良君:按照税法所附《资源税税目税率表》(以下简称《税目税率表》)规定,原油、天然气、页岩气、天然气水合物、铀、钍、钨、钼、中重稀土等9个税目实行固定税率,由国家规定;煤、铁、铜、铝土矿、金、银、轻稀土等155个税目实行幅度税率,由地方规定,具体按照我省《决定》执行。

石油、天然气、煤等158个税目实行从价计征,同时授权地方对6个税目可以选择从价计征或者从量计征。我省规定,石灰岩、矿泉水、天然卤水资源税实行从价计征,地热、其他粘土、砂石资源税实行从量计征。

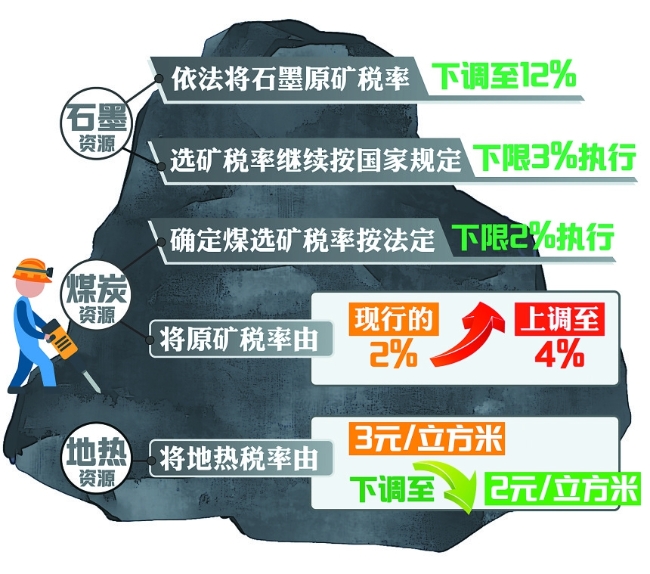

按照国家税制总体平移要求,综合考虑矿产资源节约开发利用、生态环境保护和优化营商环境等因素,我省对绝大多数矿种资源税税率作了平移,对少部分超出税法规定幅度或不合理的税率作了适当调整。调整的主要矿种:一是依法将石墨原矿税率下调至12%,选矿税率继续按国家规定下限3%执行;拉开税率差距,有利于促进我省石墨行业精深加工,延长产业链条。二是依法确定煤选矿税率按法定下限2%执行,将原矿税率由现行的2%,结合实际上调至4%,主要是为了保护煤炭这一不可再生能源,同时鼓励煤炭精深加工,助力资源城市生态恢复和可持续发展;三是考虑我省地热资源在供暖和生活用水等民生方面的应用较为普遍,为切实降低税收负担,将地热税率由3元/立方米,下调至2元/立方米。

什么情况下可以免征、减征?

孙良君:《资源税法》规定,有下列情形之一的,免征资源税:1.开采原油以及在油田范围内运输原油过程中用于加热的原油、天然气;2.煤炭开采企业因安全生产需要抽采的煤成(层)气。

有下列情形之一的,减征资源税:1.从低丰度油气田开采的原油、天然气,减征百分之二十资源税;2.高含硫天然气、三次采油和从深水油气田开采的原油、天然气,减征百分之三十资源税;3.稠油、高凝油减征百分之四十资源税;4.从衰竭期矿山开采的矿产品,减征百分之三十资源税。

我省规定,资源税纳税人开采尾矿的,免征资源税。

我省资源税纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失,直接经济损失5000万元以上或者达到上年度资产总额50%以上的,自恢复生产之日起五年内,减按50%征收资源税,最高累计减征资源税额度不超过直接经济损失的50%,并且不超过5000万元;我省资源税纳税人开采共伴生矿、低品位矿减按50%征收资源税。

同时孙良君提醒,按《财政部税务总局关于继续执行的资源税优惠政策的公告》(2020年第32号)规定,1.自2018年4月1日至2021年3月31日,对页岩气资源税减征30%;2.自2019年1月1日至2021年12月31日,对增值税小规模纳税人可以在50%的税额幅度内减征资源税;3.自2014年12月1日至2023年8月31日,对充填开采置换出来的煤炭,资源税减征50%。

申报资源税、享受资源税优惠需要注意哪些?

胡森:纳税人应当向应税产品开采地或者生产地的税务机关申报缴纳资源税。资源税是按月或者按季申报缴纳;不能按固定期限计算缴纳的,可以按次申报缴纳。纳税人按月或者按季申报缴纳的,应当自月度或者季度终了之日起十五日内,向税务机关办理纳税申报并缴纳税款;按次申报缴纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税申报并缴纳税款。

为了方便纳税人申报,让纳税人少跑“马路”,多跑“网路”,我省税务部门已经开发完毕网上报税模块,纳税人通过电子税务局就能进行在线申报了。需要提醒的是,2020年9月份纳期内,按月申报的纳税人仍需按现行规定申报缴纳属期为8月份的税款。《资源税法》规定的按月缴纳的第1个申报缴纳期限为2020年10月1日至10月23日,请广大纳税人及时足额申报纳税。

关于享受减税、免税的要求。《资源税法》规定,纳税人的免税、减税项目,应当单独核算销售额或者销售数量;未单独核算或者不能准确提供销售额或者销售数量的,不予免税或减税。根据《财政部税务总局关于资源税有关问题执行口径的公告》(2020年第34号)规定,1.纳税人开采或者生产同一应税产品,其中既有享受减免税政策的,又有不享受减免税政策的,按照免税、减税项目的产量占比等方法分别核算确定免税、减税项目的销售额或者销售数量。2.纳税人开采或者生产同一应税产品同时符合两项或者两项以上减征资源税优惠政策的,除另有规定外,只能选择其中一项执行。

我省《决定》规定,1.我省资源税纳税人开采销售的应税矿产品(同一笔销售业务)同时符合共伴生矿、低品位矿减税政策的,纳税人可以选择享受其中一项优惠政策,不得叠加适用,国家另有规定的除外;2.共伴生矿、低品位矿、尾矿的减免税政策不适用于原油、天然气、煤炭,上述资源有关优惠政策按照国家相关规定执行;3.纳税人符合上述规定的,可申报享受税收优惠政策,并将相关材料留存备查。

胡森提醒,纳税人、税务机关及其工作人员若违反《资源税法》规定,将依照《中华人民共和国税收征收管理法》和有关法律法规的规定追究法律责任。如果在办理涉税事宜中遇到困难和问题,可以拨打12366纳税服务热线咨询,或到主管税务机关办税服务厅咨询和办理。