首页

>

信息公开

>

政府信息公开

>

法定主动公开内容

>

政策法规

>

图解税收

索引号:

11230000001697946D/2023-00673

主题分类:

图解税收

标题:

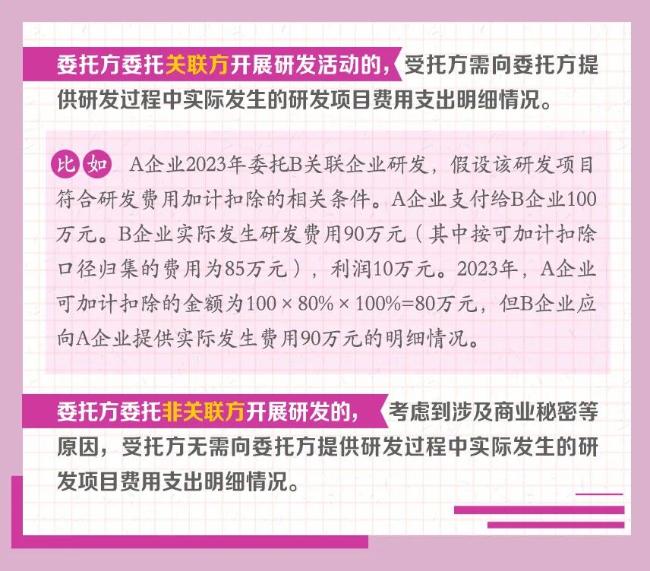

举例说明:企业委托关联方和非关联方开展研发活动管理要求的区别

发布时间:

2023-08-30

举例说明:企业委托关联方和非关联方开展研发活动管理要求的区别

发布时间:2023-08-30

信息来源:国家税务总局

字号:[

大

] [

中

] [

小

]

打印本页

正文下载

链接:

国家税务总局 财政部关于优化预缴申报享受研发费用加计扣除政策有关事项的公告

打印

关闭

扫一扫在手机打开当前页